NEWS

「相続税の壁」って何ですか?

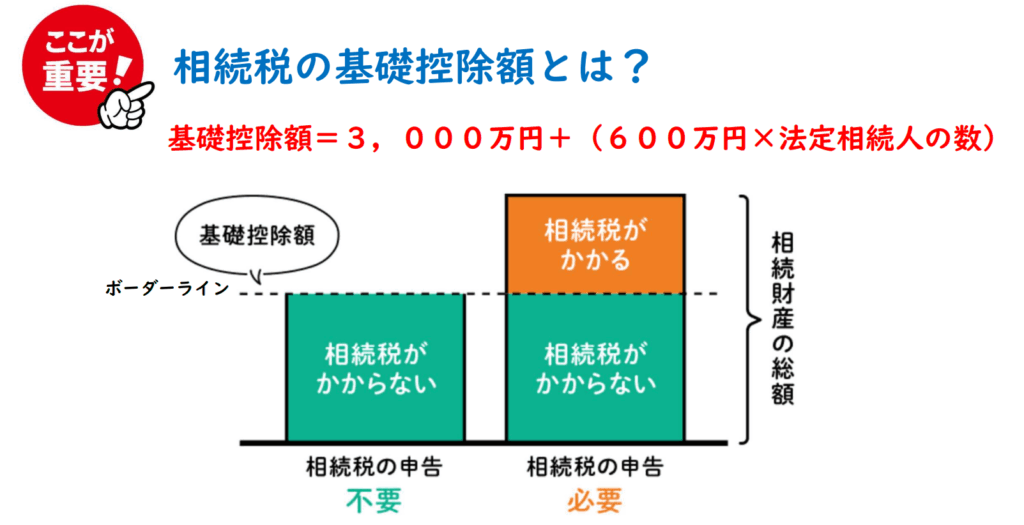

給与所得者にとって所得税が課税されるボーダーラインを「年収の壁」と呼びますが、相続税にも、「相続税の壁」が存在します。相続した財産の額から一定の債務や葬式費用などを差し引いた後の金額が、「基礎控除額」を超えると、相続税が課税されます。つまりこの「基礎控除額」が、「相続税の壁」の正体です。

相続税の「基礎控除額」は、いくらになりますか?

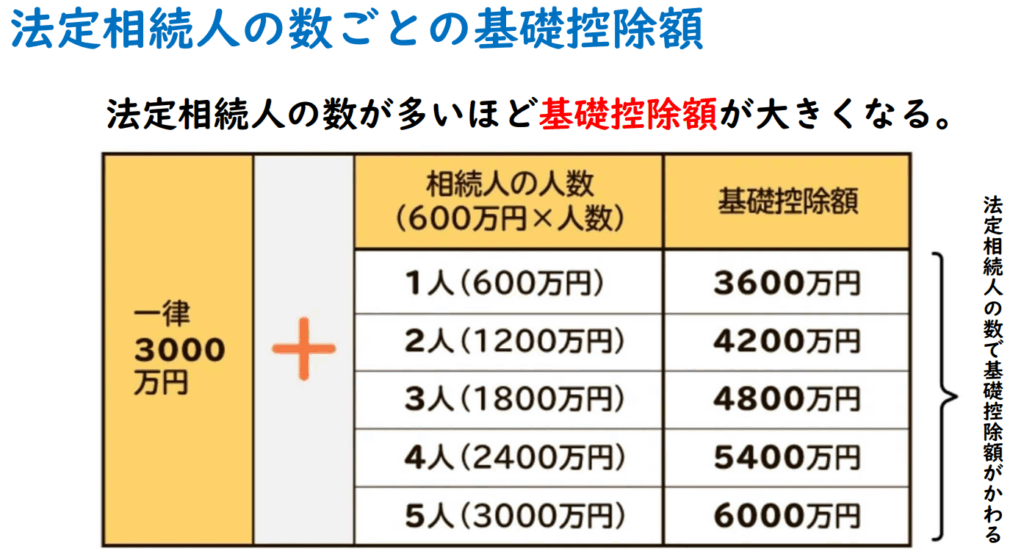

基礎控除額は、法定相続人の数で決まります。計算式は次のとおりです。

たとえば、法定相続人が3人なら基礎控除額は4,800万円です。この場合、正味の財産が4,800

万円までであれば、さほど相続税の心配はしなくてもよい、ということになります。

ここで必要となるのが「法定相続人の数」ですが、その前にまずは「相続人は誰なのか?」を把握し

なければなりません。

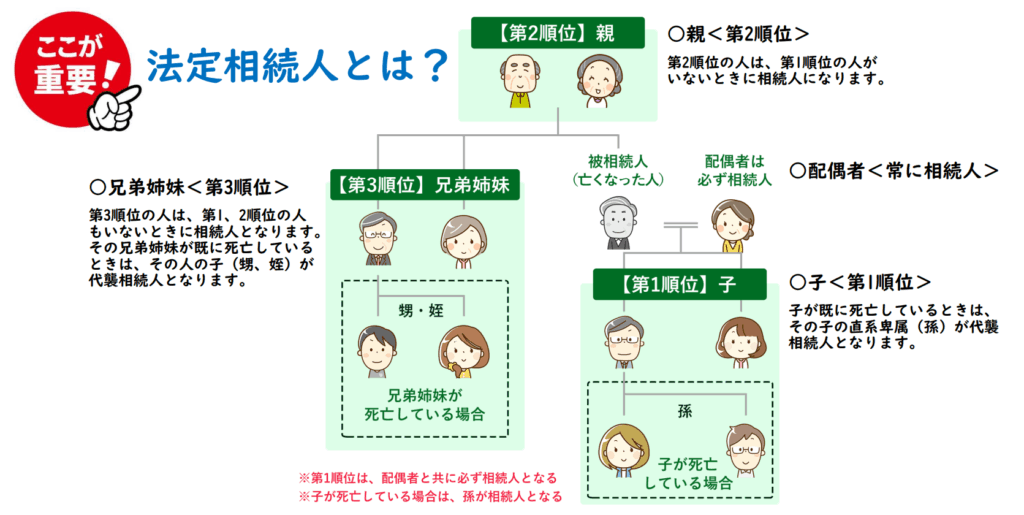

「相続人」の範囲について教えてください。

相続人の範囲は、民法で定められています。まず、配偶者は常に相続人となります。配偶者以外の

人は、下図の順序で配偶者とともに相続人となります。

なお、相続を放棄した方は、初めから相続人でなかったものとされます。また、内縁関係の方は、相

続人には含まれません。

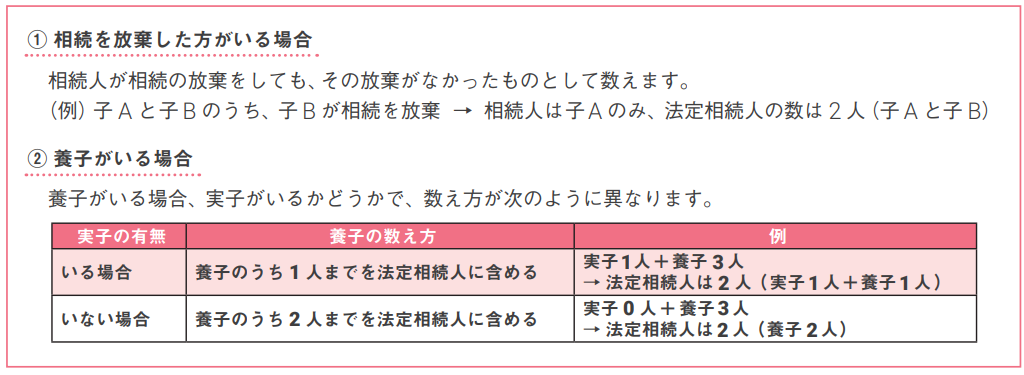

法定相続人は、どうやって数えるのですか?

法定相続人の数は、上記の「相続人」の数とは異なります。以下の 2点にご注意ください。

以上に気をつけながら、法定相続人の数を推定し、ご自身にとって「相続税の壁」となる正味の財産

の額はいくらぐらいになるのかを試算しておくとよいでしょう。ちなみに、令和5年分の統計を見ると、

実際に相続税が課税された方の割合は、被相続人の数に対して9.9%でした。

なお、相続税の計算においては、課税されないものや、一定の方については税額を軽減してもらえる

制度などがあります。また、財産の評価方法についても一定のルールがあるため、試算される際には

注意しましょう。

お客様の相談事例

実際にあったお客様の相談事例と

その解決方法をご紹介いたします。

相続ハンドブック

相続にまつわる知って得する情報をお届けしています。

受付時間:9:00〜18:00(土日祝定休)

受付時間:9:00〜18:00(土日祝定休)