NEWS

【法務省】相続土地国庫帰属制度について

相続した土地を国が引き取る制度です。

●令和5年4月27日からスタートしてます!●

相続した土地について、「遠くに住んでいて利用する予定がない」、「周りの土地に迷惑がかかるから管理が必要だけど、負担が大きい」といった理由により、土地を手放したいというニーズが高まっています。

このような土地が管理できないまま放置されることで、将来、「所有者不明土地」が発生することを予防するため、相続又は遺贈(遺言によって特定の相続人に財産の一部又は全部を譲ること)によって土地の所有権を取得した相続人が、一定の要件を満たした場合に、土地を手放して国庫に帰属させることを可能とする「相続土地国庫帰属制度」が創設されました。

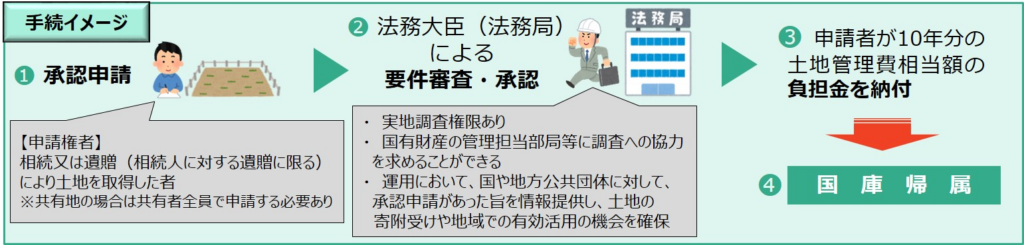

1 制度のポイント

相続土地国庫帰属制度のポイントは、以下のとおりです。

(1) 相続等によって、土地の所有権又は共有持分を取得した者等は、法務大臣に対して、その土地の所有権を国庫に帰属させることについて、承認を申請することができます。

(2) 法務大臣は、承認の審査をするために必要と判断したときは、その職員に調査をさせることができます。

(3) 法務大臣は、承認申請された土地が、通常の管理や処分をするよりも多くの費用や労力がかかる土地として法令に規定されたものに当たらないと判断したときは、土地の所有権の国庫への帰属について承認をします。(「4 引き取ることができない土地」参照)

(4) 土地の所有権の国庫への帰属の承認を受けた方が、一定の負担金を国に納付した時点で、土地の所有権が国庫に帰属します。

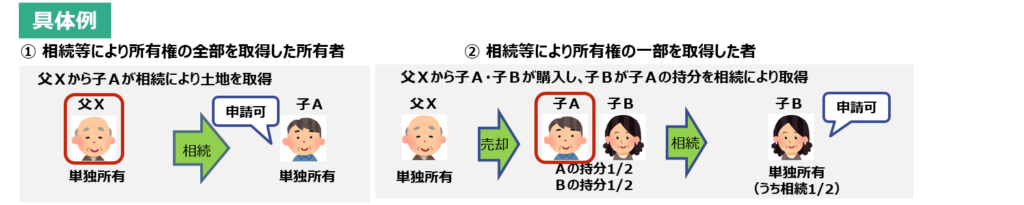

2 申請ができる人

相続又は相続人に対する遺贈(以下「相続等」といいます。)によって土地を取得した方が申請可能です 。 相続等以外の原因(売買など)により自ら土地を取得した方や、相続等により土地を取得することができない法人は、基本的に本制度を利用することはできません。

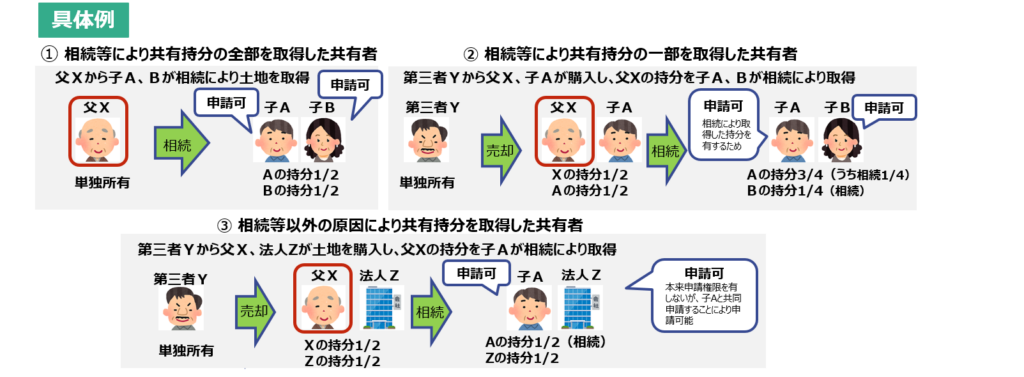

共有者も申請ができます

相続等により、土地の共有持分を取得した共有者は、共有者の全員が共同して申請を行うことによって、本制度を利用することができます。土地の共有持分を相続等以外の原因により取得した共有者(例:売買により共有持分を取得した共有者)がいる場合であっても、相続等により共有持分を取得した共有者がいるときは、共有者の全員が共同して申請を行うことによって、本制度を利用することができます。

施行前に相続した土地も対象です

本制度開始(令和5年4月27日)より前に相続等によって取得した土地についても、本制度の対象となります。例えば、数十年前に相続した土地についても、本制度の対象となります。

3 申請先・相談先

[申請先について]

申請先は、帰属の承認申請をする土地が所在する都道府県の法務局・地方法務局(本局)の不動産登記部門(登記部門)となります。

法務局・地方法務局の支局・出張所では、承認申請の受付はできませんのでご注意ください。

[相談先について]

全国の法務局・地方法務局において、制度の利用に関する相談を受け付けています。

実際に承認申請を検討する段階の相談については、承認申請先である、承認申請をする土地が所在する都道府県の法務局・地方法務局(本局)に相談することをお勧めしますが、土地が遠方にある場合など、承認申請先の法務局・地方法務局(本局)への相談が難しい場合は、お近くの法務局・地方法務局(本局)でも相談が可能です。

4 引き取ることができない土地

国が引き取ることができない土地の要件については、相続等により取得した土地所有権の国庫への帰属に関する法律(令和3年法律第25号。以下「法」といいます。)において定められています。

<引き取ることができない土地の要件に関する詳細はこちらのページへ>

【引き取ることができない土地の要件の概要】

(1) 申請をすることができないケース(却下事由)(法第2条第3項)

A 建物がある土地

B 担保権や使用収益権が設定されている土地

C 他人の利用が予定されている土地

D 土壌汚染されている土地

E 境界が明らかでない土地・所有権の存否や範囲について争いがある土地

(2) 承認を受けることができないケース(不承認事由)(法第5条第1項)

A 一定の勾配・高さの崖があって、管理に過分な費用・労力がかかる土地

B 土地の管理・処分を阻害する有体物が地上にある土地

C 土地の管理・処分のために、除去しなければいけない有体物が地下にある土地

D 隣接する土地の所有者等との争訟によらなければ管理・処分ができない土地

E その他、通常の管理・処分に当たって過分な費用・労力がかかる土地

5 審査手数料

審査手数料の金額は、土地一筆当たり14,000円となります。

申請時に、申請書に審査手数料額に相当する額の収入印紙を貼って納付します。

手数料の納付後は、申請を取り下げた場合や、審査の結果却下・不承認となった場合でも、手数料を返還できませんのでご注意ください。

6 申請方法・提出書類の様式

Ⅰ 申請を具体的に検討されている方へ

申請を実際に検討されている方向けに、具体的な手続や制度の詳しい部分を紹介した「相続土地国庫帰属制度のご案内」(申請の手引き)を作成しました(R6.4月改訂)。申請や相談の前に、こちらの内容をご確認ください。

「相続土地国庫帰属制度のご案内(第2版)」[PDF:11,691KB]

Ⅱ 申請の方法

承認申請書は、以下のいずれかの方法で、帰属の承認申請をする土地が所在する都道府県の法務局・地方法務局(本局)の不動産登記部門(登記部門)に提出してください。

A 法務局の窓口に提出

窓口申請の場合は、担当者の不在や窓口の混雑によりお待ちいただくことがあるため、できるだけ事前の連絡をお願いします。申請者本人が来庁していただくのが通常ですが、来庁が困難な場合には、ご家族の方が代わりに来ていただいても差し支えありません。

B 法務局に郵送で提出

郵送申請の場合は、国庫帰属の申請書が入っていることを記した書留郵便(封筒と切手をご自身で用意)かレターパックプラスに申請書と添付書類等を入れて、土地の所在する法務局の本局まで送付してください。

Ⅲ 申請書の記載例、様式

以下の記載例を参考にして、様式を使用して申請書を作成することができます。

| ☆ 申請書の記載例(R6.4.22更新) A 単独申請の場合の記載例[PDF:246KB] B 共同申請の場合(共有地の申請)の記載例 [PDF:257KB] ☆ 申請書の様式(R6.4.22更新) A 単独申請の場合の様式[Word:28KB] 単独申請の場合の様式[PDF:167KB] B 共同申請の場合の様式[Word:32KB] 共同申請の場合の様式[PDF:164KB] ※ 申請書の様式がR5.4.24時点で一部変更になりました。 既に従前の様式で申請書を作成している方は、追加で以下の書類をご用意ください。 (固定資産評価証明書を添付書類に含めている方は、以下の書類は不要です。) (別紙)承認申請に係る土地の固定資産課税台帳の情報の取得に関する同意書[Word:16KB] |

Ⅳ 添付書類

申請書に添付していただく書類は以下のとおりです。

| ☆ ご自身で作成いただく 添付書類(1)~(3)の記載例はこちら [PDF:2,705KB] |

【全ての申請者が添付必須の書面】

(1)承認申請に係る土地の位置及び範囲を明らかにする図面(記載例は上記のとおり)

(2)承認申請に係る土地と当該土地に隣接する土地との境界点を明らかにする写真(記載例は上記のとおり)

(3)承認申請に係る土地の形状を明らかにする写真(記載例は上記のとおり)

(4)申請者の印鑑証明書(市区町村作成)

【遺贈によって土地を取得した相続人が添付必須の書面】

(5)相続人が遺贈を受けたことを証する書面

<具体例>

・遺言書

・亡くなった方の出生から死亡までの戸籍全部事項証明書、除籍謄本又は改製原戸籍謄本

・亡くなった方の除かれた住民票又は戸籍の附票

・相続人の戸籍一部事項証明書

・相続人の住民票又は戸籍の附票

・相続人全員の印鑑証明書

【承認申請者と所有権登記名義人が異なる場合に添付必須の書面】

(6)土地の所有権登記名義人(or表題部所有者)から相続又は一般承継があったことを証する書面

<具体例>

・亡くなった方の出生から死亡までの戸籍全部事項証明書、除籍謄本又は改製原戸籍謄本

・亡くなった方の除かれた住民票又は戸籍の附票

・相続人の戸籍一部事項証明書

・相続人の住民票又は戸籍の附票

・遺産分割協議書

【任意で添付する書面】

○ 固定資産評価証明書

○ 承認申請土地の境界等に関する資料

<書類作成の代行を資格者に依頼することを考えている方は、こちらのページへ>

Ⅴ 申請後の注意点

◎ 承認申請書の提出後に、申請書の内容確認や、現地調査についての案内を行うため、申請者本人の連絡先宛てに、電話連絡等により、内容についての連絡をすることがあります。

◎ 申請後に氏名が変更となった場合や、転居、長期不在等で連絡先(住所、滞在先等)が変更となった場合には、必ず申請手続を行った法務局までご連絡をお願いします。

◎ 申請後、審査が完了するまでに申請者の方が亡くなった場合、土地を相続(相続人への遺贈を含む。)した方は、相続等があった日から60日以内に、申請先の法務局にその旨を申し出ることで、申請手続を継続することができます。

申出の際には、申出書に相続等があったことを証する書面を添付してください。申出がなかった場合、申請は却下されます。

☆ 申出書の記載例[PDF:56KB]

☆ 申出書の様式

A 相続(一般承継)を原因とする承継の申出の様式 [Word:31KB]

B 売買等(特定承継)を原因とする承継の申出の様式[Word:30KB]

7 負担金

国が管理をすることとなった土地に関して、元々の土地の所有者が土地の管理の負担を免れる程度に応じて、国に生ずる管理費用の一部を負担していただくこととなっています。

そのため、土地所有権の国庫への帰属の承認を受けた者は、承認された土地につき、国有地の種目ごとにその管理に要する10年分の標準的な費用の額を考慮して算定した額の負担金を納付しなければなりません。

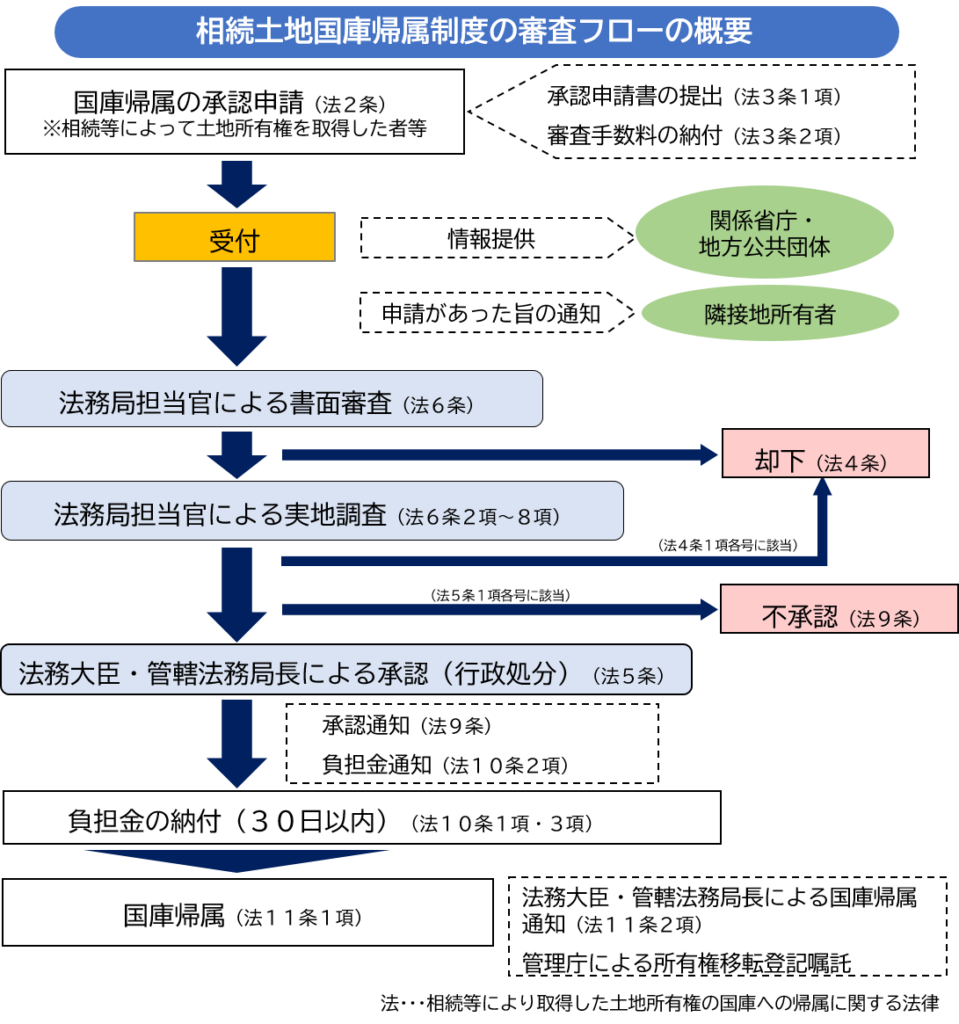

8 手続のフロー

(参考)

お客様の相談事例

実際にあったお客様の相談事例と

その解決方法をご紹介いたします。

相続ハンドブック

相続にまつわる知って得する情報をお届けしています。

受付時間:9:00〜18:00(土日祝定休)

受付時間:9:00〜18:00(土日祝定休)